Огноо: 2022-08-15

“Ирээдүйн өөрийгөө өөртөө даатга”

Залуу насанд хийж турших зүйл их ч тэр бүр амжуулж чадалгүй гавьяаны амралтдаа гарах нь бий. Ач, зээгээ хараад, амттай хоол хийгээд гэртээ санаа амар амрах хааяа сайхан харагддаг ч дахиад олон жил яг л энэ янзаараа үргэлжилнэ гээд бодоод үзвэл... Амжуулж чадаагүй зарим зүйлсээ туршаад үзэх цаг залуу нас биш гэж үү?

Тэгвэл өнөөдрөөс эхлээд тэтгэвэрт гарах төлөвлөгөөгөө боловсруулах гээд үзэх үү? Өөрийн төлөвлөгөөгөө боловсруулахад тань санаа өгөх зорилгоор 5 бяцхан зөвлөгөө өгье.

1.Өр, зээлээ эртхэн дуусгах

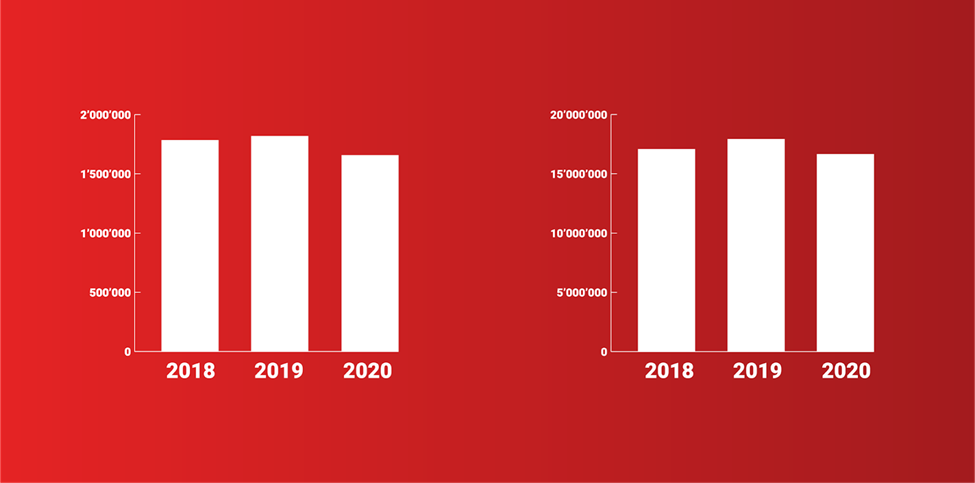

Залуу хүн л болсон хойно моргейжийн зээл, цалингийн зээл авч амьдралаа босгох хөшүүрэг болгох хэрэгцээ гарахыг үгүйсгэхгүй. Гол нь санхүүгийн сахилга баттай байж, аль болох л зээлээ эртхэн төлж илүү хүүгийн зардал төлөхгүйгээр өрийн дарамтаас гарах хэрэгтэй. 2020 оны байдлаар Монгол Улсын нийт өр, зээлийн үзүүлэлтийг 2018 оноос хойш нийт 2%-иар буурсан ба чанаргүй зээлийн түвшин 8% хүртэл буурсан байна. Цаг үеэ дагах л хэрэгтэй.

График 1: Монгол Улсын нийт зээлийн өрийн үлдэгдэл 2018-2020 он /сая төгрөгөөр/

График 2: Монгол Улсын нийт чанаргүй зээлийн өрийн үлдэгдэл 2018-2020 он /сая төгрөгөөр/

Source: 1212.mn

2.Амьдрах бүх зардлаа ерөнхий тооцох

Хоол хүнс, түрээс, хувцас хэрэглэл, интернет, цахилгааны төлбөр гээд амьдрахад хэрэг болох наад захын зардлуудаа барагцаалан тооцож сар бүрийн төлбөрөө барагцаалан мэддэг байх хэрэгтэй. Улаанбаатар хотод маань нэг хүнд ноогдох сарын амьжиргааны түвшин буюу наад захын хэрэгцээний зардал нь 2021 оны 4-р улирлын байдлаар 277800₮ байдаг байх нь шүү. Нэмээд хэлэхэд тансаглах, шоудахад гардаг зардал гэх мэт нь нэмэлт зардал тул амьжиргааны дүнд багтахгүй.

3.Гэнэтийн хэрэгцээний сан үүсгэх

Яаралтай, чухал буюу өр зээл, хэрэгцээний зардлуудаа хаасны дараа хэзээ нэгэн цагт, хаанаас ч юм гэнэт гараад ирдэг асуудлуудыг хаах зардлаа хуримтлуулан сан үүсгээрэй. Ингэснээр дараа дараагийн хэрэглээний зардлуудад асуудал үүсгэхгүй байх болно.

4.Эртнээс хувийн тэтгэврийн сандаа хуримтлуулж эхлэх

Нэг л мэдэхэд тэтгэвэрт гарах хугацаа дөхчихсөн, ажлын хамт олноо санана даа гээд суух цаг ирнэ шүү дээ. Тэр үед дээр дурдсан асуудлыг бодож суухгүй байя гэвэл аль болох эртнээс бага багаар хувийн тэтгэврийн санг бүрдүүлж байх нь чухал юм. Хувийн тэтгэврийн сан нь нэг талаас хадгаламжтай төстэй ойлгогдож болох ч “Ирээдүйд миний нийгмийн даатгалын сангаас авах мөнгө миний хиймээр байгаа зүйлд хүрэлцэхгүй бол яах вэ?” гэх айдсаа даатгаж байгаа даатгалын бүтээгдэхүүний төрөл юм. Иймд нас өндөр болсон өөртөө зориулж төлсөн мөнгө бүрээ бүгдийг нь буцааж авах боломжтойгоороо нийгмийн даатгалаас ялгаатай байдаг байх нь.

5.Нийгмийн даатгалын шимтгэл төлөх

“Нийгмийн даатгал хүрэлцэхгүй” гэчихээд энд яагаад төлөхийг санал болгож байгаа вэ гэж бодож байж магадгүй. Гэхдээ та Монголдоо нас өтөлнө гэж бодож байгаа л бол, мөн ялангуяа хувиараа бизнес эрхлэгч бол ядаж нийгмийн даатгалын шимтгэлийн доод хэмжээгээр ч гэсэн төлвөл зүгээр болов уу. Зарим чухал тохиолдолд шимтгэл төлсөн түүх хэрэг болдог тул үүнийг зүгээр л “юмыг яаж мэдэхэв” гэх байдлаар зөвлөж байгаа юм шүү.

Эцэст нь дээрх алхмуудыг илүү сайтар судалж, амьдралдаа хэвшил болгосноор та ирээдүйд санхүүгийн хувьд биеэ даасан, санаа зовох зүйлгүй, үлгэр жишээ өвөө, эмээ? хаха болох нь ээ. Зүгээр л гэртээ суудаг тэтгэврийн хөгшин биш амьдралын хором мөч бүрийг таашаадаг хөгшин болоорой.